Sino-Stratégie de Prise de Marché

Sino-Stratégie de Prise de Marché

Comment la Chine orchestre ses prises de marché !

Une économie de marché oui mais communiste et dirigiste!!

Des petites histoires pour une discussion sérieuse

Le sujet de mon premier article est la guerre. Non pas la guerre dévastatrice arme à la main mais plutôt la guerre économique que peuvent se livrer les entreprises. Ou plutôt comment certains gouvernements, comme celui de la Chine, peuvent orchestrer cette guerre afin de servir leurs plans de développement. Pour illustrer mon propos laissez-moi vous compter trois petites histoire de cas.

Histoire de cas #1 : le magnésium

Norsk Hydro est un groupe norvégien impliqué dans le business de l’énergie, des engrais, de l’aluminium et du Magnésium. En 1989 Norsk Hydro augmente sa capacité de production de Magnésium en démarrant son usine de Bécancour au Québec, Canada. Cette usine utilise un tout nouveau procédé ultra performant économe en énergie.

Usine de Norsk Hydro à Bécancour 1989, source Pomerleau.ca.

Malheureusement après une aventure de presque vingt ans, Norsk Hydro abandonne le business du magnésium et ferme l’usine de Bécancour au printemps 2007. Norsk Hydro a essayé de résister fermant d’abord son site initial norvégien mais n’a jamais pu entrer en compétition avec l’industrie émergeante chinoise et ceci malgré des tarifs électriques avantageux. C’est donc tout naturellement qu’elle jette l’éponge.

Norsk Hydro Bécancour en démolition, Jean-François Brulotte, Barraclou.com, Aout 29 2009

L’usine de Bécancour sera démantelée en 2008 et 2009 ; les équipements et le procédé étant vendus à une compagnie chinoise. Par un malheureux hasard, le démarrage de Bécancour a précédé de peu l’entrée de la Chine sur le business du magnésium.

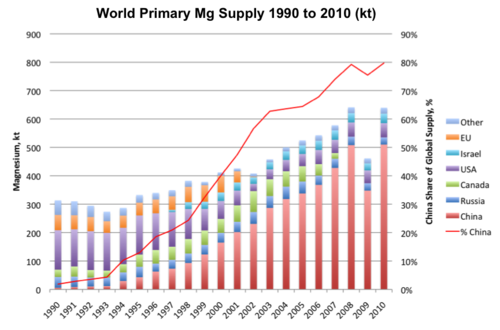

Rapport mondiale fourniture de Magnesium primaire par pays, 2011, CMgroup.net

Histoire de cas #2 : l’ anthraquinone

Une matière première surévaluée

De 1996 à 2008 j’ai travaillé dans l’industrie du peroxyde d’hydrogène dans différents postes. L’un des composés utilisés comme catalyseur pour la synthèse de l’eau oxygénée est l’anthraquinone. Il s’agit d’un produit chimique vendu en super-sac sous forme de petites pastilles de couleur blanc cassé – jaune.

Le procédé de fabrication de la Quinone est connu et relativement simple. Une des étapes critiques est la purification du produit. Traditionnellement nous avions deux fournisseurs : BASF, entreprise allemande, et Mitsui, entreprise japonaise. Le prix de la quinone tournait autour de 20 $ le kg.

Big bags ou supersacs, source internet indéfinie.

La Chine s’en mêle

Vers la fin des années 90, nous commençons la construction d’une usine de peroxyde d’hydrogène à Shanghai en Chine. Notre service Central de Technologique visite une dizaine de producteurs chinois d’anthraquinone. Il finit par sélectionner trois entreprises susceptibles de fournir un produit de qualité. Notre compagnie répartit donc les achats de quinone pour nos usines entre les cinq fournisseurs homologués.

Oxysynthese Deutschland GmBH 1998, Arkema.com

Le prix de la quinone chute alors rapidement de 20$ à 18 $ puis 14 $. Début des années 2000, BASF arrête la production de quinone ne pouvant plus s’aligner sur les prix. Rapidement Mitsui les imite réservant sa production pour le Japon uniquement. Jusqu’en 2006 nous continuons à faire jouer la concurrence entre nos producteurs Chinois homologués. Si bien que le prix continue à descendre jusqu’à 4 $/ kg.

Coup de balai

En 2006-2007, le gouvernement chinois décrète une urgence environnementale due à la pollution de cours d’eau part des usines chimiques. Il applique donc ses lois environnementales et ferme plusieurs usines d’anthraquinone créant ainsi une pénurie potentielle de produit.

Les prix de la quinone remontent en quelques années en 2008 vers 10 $/ kg mais demeurent en deçà du seuil de rentabilité pour permettre l’investissement d’une nouvelle usine en Europe.

Histoire de cas #3 : le solaire

Le développement du solaire

Dans ma deuxième partie de carrière, j’ai rejoint en 2008 l’industrie du solaire et plus particulièrement le raffinage du polysilicium matière première de 80 % des panneaux solaires vendus dans le monde.

Panneau solaire, source internet

Soutenue par les aides financières des gouvernements allemand et espagnol principalement, l’industrie solaire a pris un envol phénoménal dans la deuxième moitié des années 2000 avec des croissances annuelles de plus de 30 %.

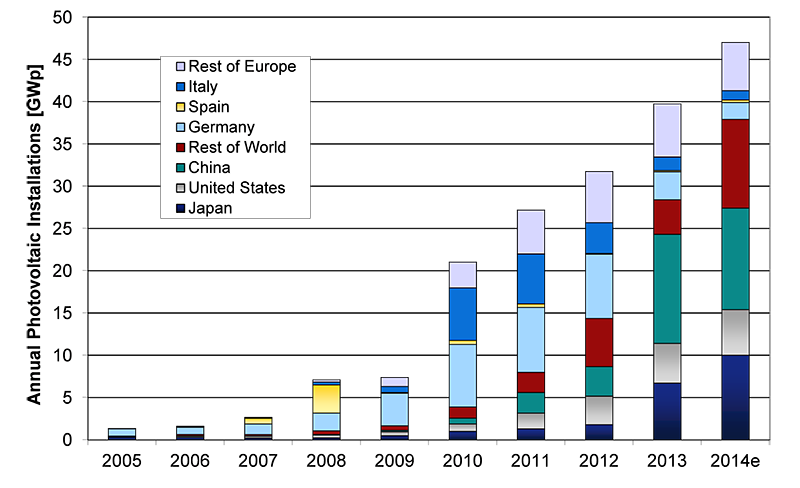

Installation de panneaux solaires neufs dans le monde par pays, Euro Science HUB 2014, data source JRC analysis

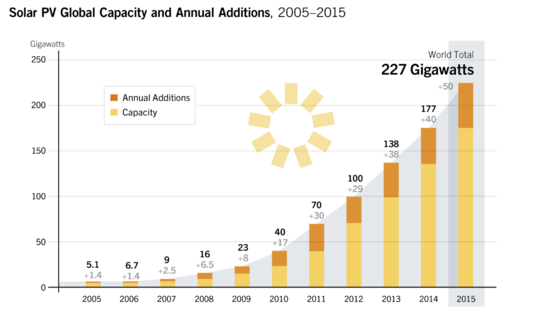

Capacité électrique solaire installée dans le monde, REC Solaraa rapport annuel 2015

Une filière complexe

C’est toute la filière du solaire qui est aspirée par ce marché très lucratif. Traditionnellement, le secteur du solaire se divise en trois grandes industries :

- la matière première : 80% des panneaux photovoltaïques sont fabriqués à partir de polysilicium.

- Les gauffres (wafer) : plaques carrées de polysilicium très fins(couche de Amström)

- Les cellules (cells) et panneaux solaires : unités de captation d’énergie solaire qui sont assemblées ensuite en panneaux.

Le polysilicium

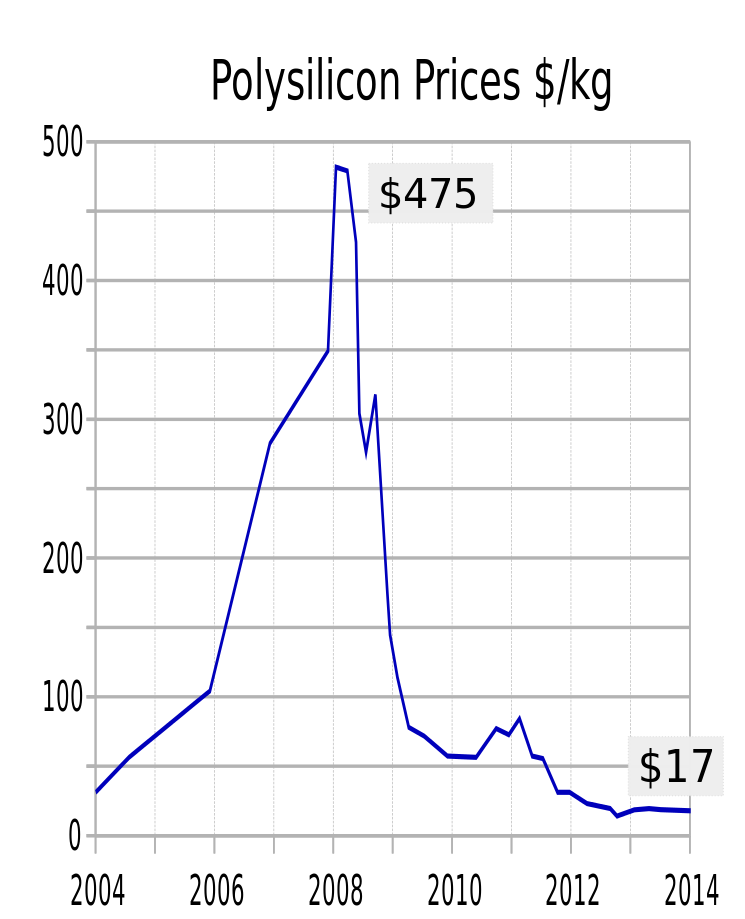

Le polysilicium connait un changement drastique d’utilisation. Autrefois majoritairement réservé au marché de l’électronique, son emploi pour l’industrie solaire connait une croissance folle. Ceci entraine une demande largement supérieure à la capacité de production et les prix s’envolent.

A tire d’exemple, en Aout 2008 le prix spot du polysilicium est de plus de 400 $/ kg alors que les couts de production sont de l’ordre de 70 $/ kg pour les petites usines et de 20$/ kg (et moins) pour les usines des plus gros producteurs (meilleure technologie).

Certaines entreprises commencent à s’intégrer verticalement (comme Renewable Energie Corporation – REC) depuis le raffinage du polysilicium jusqu’à la production de panneaux solaires.

Usine de REC Silicon, Moses Lake 2011, rec silicon.com

Et la Chine dans le solaire ?

Avant 2005, la part de marché de la Chine dans la production de panneaux solaires est anecdotique. Elle est essentiellement réduite à la production de panneaux à faible coût (et de médiocre qualité) pour l’industrie récréo-touristique (VR, chalet, etc).

À partir de 2005, sa présence devient exponentielle et dès 2013, la chine produit 60 % des panneaux solaires dans le monde (hors Taïwan qui tient 20 % du marché). Cette croissance s’est faite par des investissements massifs : la technologie des panneaux solaires est en pleine évolution, et nombre d’ingénieries et de centres de recherche vendent leur savoir faire au plus offrant.

La Chine a donc des installations modernes et au top de la technologie. Les panneaux qu’elle produit sont de bonne qualité et bon marché. Non seulement la Chine investit dans les panneaux mais également dans l’ensemble de la chaine du solaire incluant le polysilicium.

Prix spot du polysilicon, Mars 2015, Washington post

Le polysilicium une commodité

En 2013, suite à la baisse drastique du prix du polysilicium de US$ 400/ kg en 2008 à moins de US$ 15/ kg prix spot en 2013, 90 % des producteurs de matières premières chinois ont du fermer leur porte. Bien qu’ils aient acheté des technologies nouvelles, le raffinage du silicium est un procédé complexe et dangereux nécessitant une grande expertise pour être sécuritaire et rentable. La plupart de ces usines ne pouvaient pas produire plus que 50 % de la capacité nominale par manque de compétence.

En 2015, le marché du solaire peut être résumé comme suit : La Chine domine la chaine de fabrication des panneaux solaires (Gaufres et cellules incluses) et l’occident (Europe et USA) domine la fabrication du polysilicium (matière première).

![1583ab08-fc6b-4cc1-bbd3-c4d60b403489[1]](http://www.raymonddesbordes.com/wp-content/uploads/2016/06/1583ab08-fc6b-4cc1-bbd3-c4d60b4034891.jpg)

Global polysilicon production and capacity 2009-2013 (Fu et al, 2015 Economic Measurements of Polysilicon for the Photovoltaic Industry: Market Competition and Manufacturing Competitiveness)

Toutefois cet état de fait est appelé à changer.

En effet en 2014, la chine via une filiale du groupe d’état Youser à conclu un accord avec REC Silicon afin d’acheter leur technologie ainsi que le droit unique de l’utiliser en Chine. Surtout, la Joint Venture (JV) ainsi créée construit une usine à Yulin, province de Shaanxi dont le démarrage est prévu en 2017.

En gros, Youser apporte les capitaux et REC la technologie et le savoir faire. REC Silicon est le propriétaire et l’opérateur d’une technologie permettant de produire le polysilicon à un cout inférieur à US$10/ kg[1] versus US$16-18/ kg pour les technologies traditionnelle. Étant donné la faible considération de la Chine pour la propriété intellectuelle, il y a de fortes chances que cette technologie soit transmise aux deux « chevaliers blancs » choisis par le gouvernement chinois pour porter l’industrie solaire chinoise.

Market Share of Photovoltaic cells, Fraunhofer ISE. 28 July 2014.

À moyen terme, la Chine devrait donc prendre également le contrôle de la production de polysilicium et donc de toute la chaine de production des panneaux solaires.

Un contrôle total du busines du solaire

Le dernier acte de cette histoire est en train de se jouer. Depuis Janvier 2015, la Chine en réponse à des pénalités fixées par les USA sur les panneaux solaires applique une taxe de 57 % sur le polysilicone en provenance des USA. Avec des prix de vente de $18/ kg et moins, REC Silicon voit son principal débouché avec 90 % de sa production se fermer… A moins d’un accord entre Chine et USA, REC glisse lentement mais surement vers la faillite non sans avoir légué ce qui faisait sa suprématie à la Chine ; M$ 200 n’est pas un prix trop élevé à payer pour cette technologie somme toute.

Points communs entre ces trois histoires.

Bien que intimement reliés à la chimie, les trois secteurs d’activité concernés par ces histoires sont diversifiés et n’ont que peu de choses en commun. Alors pourquoi les présenter ici ensemble ?

Outre le fait que j’ai été de près ou de loin plus ou moins mêlé dans les évènements contés ci-dessus, cers trois histoires de cas ont un point commun évident : la main mise systématique sur un marché par la Chine en partant de zéro.

On peut de même remarquer que lors de cette prise de marché, la Chine ne se contente pas d’une simple part mais recherche bien un monopole, éliminant progressivement toutes concurrences sérieuses.

Une stratégie bien rodée.

La prise du marché suit une méthodologie bien rodée dont les grandes lignes sont les suivantes :

- Entrer dans le marché ;

Les industries chinoises commencent la production du produit ciblé. A cette étape, en général du à la méconnaissance du procédé de fabrication, la qualité du produit est médiocre.

Les clients (occidentaux) attirés par les faibles coûts proposés se laissent convaincre et achètent le produit pour le mélanger aux produits de grande qualité qu’ils utilisent déjà, maintenant ainsi une bonne qualité moyenne.

Dans le cas du magnésium, j’imagine très bien l’acheteur général faire évaluer le matériel fabriqué alors en Chine dans des arrières cours de fermes (littéralement). Après analyse, les ingénieurs lui répondent « mais c’est de la M*** ton magnésium ! ». et l’acheteur de répliquer « oui, mais elle n’est pas chère ! Alors admettons que l’on en prenne 5 % pour la mélanger avec l’autre bon produit, la qualité finale ne serait-elle pas acceptable ? »

Et la chine prend 5-10 % du marché mondial.

- Monter en qualité.

L’étape suivante cruciale pour la Chine est d’acquérir la connaissance nécessaire pour améliorer la qualité du produit. Cela peut se faire de plusieurs manières : l’acheter si elle est disponible, la copier si elle est présente en Chine, engager des experts techniques venant des leaders du marché (ce fut le cas pour le solaire ou des ingénieurs américains ont été dévoyés pour des montants astronomiques), racheter les petites entreprises affectées par la perte des 5 à 10 % du marché ou tout simplement travailler avec le client.

La qualité montante, la quantité de produit chinois achetée et mélangée aux produits traditionnels augmente à 20 % puis 30 % puis 40 %, etc…

- Submerger le marché

Lorsque la qualité du produit n’est plus un frein, les entreprises chinoises inondent le marché de produit afin de faire baisser les prix. Les grandes compagnies encore en opération atteignent la limite de leur profitabilité et cessent leurs activités vendant leurs usines et technologies aux plus grosses des entreprises chinoises.

À ce niveau la Chine à un quasi monopôle. Seules les entreprises ayant une consommation captive ou bien un produit de niche peuvent rester en activité (par exemple Wacker et Hemlock pour le silicium).

- Le grand nettoyage.

Dans un premier temps, la concurrence fait rage entre entreprises chinoises forçant encore les prix à la baisse. Après plusieurs années, lorsque la majorité des concurrents mondiaux ont rendu les armes sans aucune chance de retour, le gouvernement chinois procède à une sélection des meilleures compagnies. Pour des raisons environnementales, sécuritaires ou économiques (défaut de payement des prêts) il fait fermer une partie des entreprises en activité, regroupant certaines d’entre elles avec les leaders.

- Le temps de passer a la caisse..

Une fois ce nettoyage effectué, il ne reste plus que quelques grandes entreprises chinoises souvent même à actionnariat gouvernemental. La production globale est ajustée afin de faire remonter les prix juste en dessous du seuil de rentabilité de la construction d’une nouvelle usine afin de bloquer la concurrence.

Si l’hégémonie chinoise est menacée par un investisseur, il suffit de recréer un surplus de production pour ajuster les prix à la baisse et le tour est joué.

Stratégie en application

Les trois exemples que j’ai donnés ont tous suivi ce modèle à quelques points près.

- La technologie pour produire la quinone est simple, connue et accessible donc les phases 1, 2 et 3 n’en ont été qu’une seule.

- Le Magnésium a suivi chaque étape du modèle.

- L’industrie du solaire connaissait un boom fulgurant et l’offre n’arrivait pas à suivre la demande. Les avancées technologiques étaient tellement rapides que les entreprises chinoises ont pu les acheter auprès de start-up et ingénieries spécialisées en R&D. Elles ont ainsi construit les usines les plus modernes et produit des panneaux solaire avec les meilleurs rendement de capture énergétique. Leur retard a été un atout commercial. Pour le polysilicium, la technologie disponible n’était pas la plus productive et donc les entreprises chinoises ont encore un certain retard et sont toujours en phase 3.

Il y a d’autre secteurs d’activité qui ont suivi ou suivent ce modèle de développement comme par exemple les terres rares.

Une vision long terme : les besoins du pays

Coincidence ou stratégie rodée ?

Au vu des ressemblances, Il est difficile de croire que le schéma de développement de ces trois marchés en Chine ne soit que le fruit du hasard.

Tout d’abord, si la Chine s’est ouverte à l’économie de marché suite à la chute de l’URSS, il ne faut pas pour autant oublier qu’elle reste un régime autoritaire communiste.

Donc le gouvernement chinois définit qu’elles sont les orientations que l’industrie doit suivre.

Le solaire par example

Par exemple, la Chine n’a pas de réserve de pétrole, elle est donc tributaire du moyen orient entre autre pour son énergie. Jusqu’à présent son indépendance passait par l’utilisation de centrales électriques au charbon miné sur place. Le pays connaissant une forte pollution il est devenu évident que le solaire était un moyen pour la Chine de non seulement réduire les émissions de gaz à effet de serre et autre polluants mais aussi d’acquérir son indépendance énergétique. De plus, avec les avancées technologiques le solaire photovoltaïque apparaît comme le futur moyen de production énergétique de la planète (à titre indicatif une heure d’ensoleillement correspond à un an de demande annuelle énergétique de la planète).

Directives et plans de développement et lois de programmation

Donc dans les directives des plans de développement économique (Loi de programmation) le gouvernement chinois a défini une priorité pour devenir leader dans l’industrie solaire et ainsi non seulement devenir autosuffisant mais également devenir le futur fournisseur de la planète en solution photovoltaïque.

Bien entendu, les gouvernements occidentaux tel que le Québec ont la même approche en saupoudrant par exemple des réductions d’impôts et autres aides pour les industries de l’énergie électrique. Mais pour bénéficier de réduction d’impôt il faut déjà payer des impôts, ce qu’un nouveau projet ne fera pas avant d’avoir atteint la rentabilité (soit 4 à 5 ans après le lancement des études de faisabilité dans le meilleur des cas).

Accès au financement illimité

L’approche de la Chine va plus loin. Avec les lois de programmation, vient également un accès quasi illimité au financement. Cela contrevient-il au loi anti dumping ? Pas vraiment. Le financement vient de la Banque de Chine sous forme de prêts qui ne sont pas nécessairement remboursés tout de suite.

Pendant les phases de développement 1 à 4 les entreprises chinoises en général perdent de l’argent. Sauf qu’étant donné que leur prêteur est assis sur une montagne de dollar et euro amassés au court du temps en vendant des produits de bas de gamme aux occidentaux, celui-ci n’est pas pressé d’être remboursé ou tout du moins pas avant la phase 4 du grand nettoyage.

Lorsqu’elles déposent leur bilan annuel, les entreprises n’ont donc qu’à se soucier des couts directs de production et non pas de l’amortissement.

La preuve par l’oeuf

Par exemple à l’automne 2010, LDK entreprise intégrée du solaire faisait face à une dette de 3 Milliard de dollar à rembourser avent la fin de l’année. Les analystes prévoyaient donc sa faillite. Et bien non ! en septembre LDK reçoit une ligne de crédit de près de 8.9 Milliard de dollars de la Banque de Chine ; vous avez dit problème ? Y’en à pas de problème.

Bien entendu avec cette stratégie, le gouvernement Chinois va perdre de l’argent pendant les premières années de développement notamment avec les entreprises qui fermeront en phase 4 de nettoyage sans rembourser leurs dettes. Mais comme il a une vision long terme à 20, 30 ans il sait que lorsqu’il aura établi son monopole l’argent va rentrer à pleines brouettés. Finalement cela est la définition d’un investissement : dépenser pour gagner plus, appliquée au niveau étatique

Que devons nous faire ?

Une perte de vision des entreprises

Malheureusement depuis 20 ans, les compagnies privées occidentales ont réduit (éliminé) leur vision de développement à moins de cinq ans (parfois même deux) réagissant à chaque mouvement des marchés. La raison ? Tout simplement la demande des actionnaires d’une rentabilité élevée immédiate, et ces actionnaires sont principalement nous même et nos fonds de pension.

Il faudra donc attendre un changement profond de mentalité non seulement parmi les dirigeants des grandes entreprises mais également en nous même pour inverser cette tendance. D’ailleurs dans le cas de Norsk-Hydro, l’entreprise présente dans le secteur du pétrole a montrer une grande patience en maintenant ses opérations à Bécancour aussi longtemps que possible bien qu’elles n’aient jamais été réellement profitables.

Le boycott une recours ?

Faut-il alors boycotter les produits chinois ou bien leur imposer des taxes pour cause de concurrence déloyale ?

Le boycotte va à l’encontre de la philosophie de l’économie de marché. Si leurs produits sont moins chers c’est bien en parti car leur main d’œuvre est moins chère. Par contre à tarif et qualité égales rien n’interdit tous et chacun de préférer le produit qui fait vivre son voisin immédiat (et qui donc le fera vivre également).

Taxation et mesures de rétorsion

L’imposition de taxes va se heurter à une guerre commerciale avec la chine qui répliquera par des taxes sur d’autres produits dont les fabricants bénéficient d’allègements fiscaux ou autres aides de nos gouvernements. D’ailleurs lorsque l’on regarde la nature et la forme du support accordé par le gouvernement Chinois, il est difficile de soutenir la raison du dumping pour expliquer l’imposition de taxes spéciales. Si la Banque de Montréal (BMO) décidait d’accorder à une entreprise un prêt sur 20 ans sans remboursement avant 15 ans personne n’y trouverait rien à redire (mis à part les actionnaires bien sûr).

Imiter la Chine ?

Bien que fervent défenseur des bienfaits de l’économie de marché et d’un rôle minimal de l’état, je crois qu’il y a des cas ou, tout comme la Chine le fait, il doit se substituer aux investisseurs privés au moins pour un temps afin de défendre des projets industriels stratégiques pour le pays. Les critères de profitabilité d’un projet pouvant être différent de ceux d’un investisseur pour un pays. Cet accompagnement doit se faire suivant des règles définies afin d’éviter toute dérive. Je reviendrai sur ce concept lors d’un prochain article.

Conclusion

En conclusion l’objectif de cet article n’est pas de développer un sentiment de haine ou de rejet de la Chine. Bien au contraire, elle est un partenaire économique essentiel dans le monde mais cela n’empêche pas que nous devons rester conscient dans nos choix d’investissement de son mode de fonctionnement. Tout comme la Chine a compris en 2008 qu’elle était financièrement reliée au reste du monde, il y aura un jour ou elle comprendra que pour fonctionner les échanges commerciaux doivent s’effectuer de façon bilatérale.

La bonne nouvelle étant que à l’inverse de la haine et la guerre, et tout comme la connaissance, le partenariat et l’amour croissent non linéairement de telle sorte que 1 + 1 = 3.

[1] Au troisième trimestre 2016 REC Silicon rapporte un prix de production de $ 9.9/ kg

Will

juillet 21, 2016 at 6:27

Hello would you mind letting me know which web host you’re using?

I’ve loaded your blog in 3 completely different browsers

and I must say this blog loads a lot faster then most.

Can you suggest a good internet hosting provider at a fair

price? Kudos, I appreciate it! http://www.yahoo.net

Raymond Desbordes

juillet 25, 2016 at 10:46

I am using godaddy as host. Their pricing is pretty acceptable and versatile depending on what you want to do. My blog is still not yet live but so far so good